El 70% de los hogares a cargo de mujeres se endeudó para cubrir la canasta básica

Actualidad06/10/2024

El uso de tarjetas de crédito y la compra de bienes de la canasta básica figuran entren las principales razones de endeudamiento, seguido del pago del alquiler, y la necesidad de saldar deudas previas.

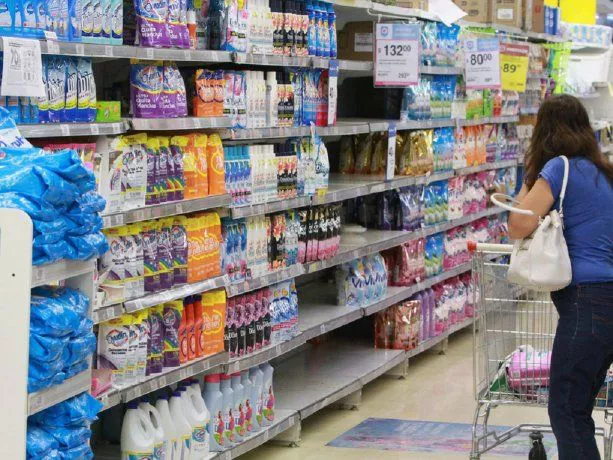

Mientras el endeudamiento de las familias argentinas para comprar bienes esenciales, pagar un techo donde vivir y cubrir servicios públicos continúa creciendo, al punto de que ya el 64% tiene algún tipo de deuda que ve difícil saldar en el corto plazo, el porcentaje escala aún más en el caso de los hogares monomarentales donde alcanza al 70% del total. Así, con precios liberados y salarios por el piso, las mujeres que crían solas hacen malabares para sostener las economías domésticas: alimentos, urgencias médicas, atrasos en alquileres y otras deudas, entre los principales destinos de la deuda.

En detalle, de acuerdo con los primeros resultados de la Encuesta de Endeudamiento de Hogares Inquilinos por Género, las tarjetas de crédito siguen siendo la fuente más importante de endeudamiento (más del 38,7%), considerando además el impacto negativo de los intereses desregulados desde el DNU 70/2023. Le siguen la necesidad de comprar bienes de la canasta básica alimentaria (30,2%), el pago del alquiler (24,7%) y para saldar otras deudas (23,5%) en los hogares con jefatura femenina.

Según el informe realizado por el espacio Ni Una Menos, en tales hogares monomarentales se observa, sobre todo desde 2018, un mayor impacto del sobreendeudamiento en tanto que "hoy ya han alcanzado un límite en términos de la capacidad de asumir deudas". Esto se refleja a su vez en la privación del acceso a determinados bienes y hasta en la población con menores ingresos que, directamente, termina por saltearse algunas comidas diarias y, en el caso de los hogares inquilinos, deben mudarse a lugares donde el alquiler sea más barato, relegando distancias y condiciones de infraestructura y servicios básicos.

Más deuda y pobreza

La fuerte caída en el poder de compra de los ingresos de la mayor parte de la población aumentó el número de personas que se endeuda para afrontar gastos como alimentos, ropa y el pago de las boletas de luz, gas, agua e internet. Esta situación se agravó en el contexto actual dando paso a crecientes niveles de endeudamiento, sobre todo en hogares sostenidos por mujeres que recurren, generalmente, a canales más informales de crédito con altas tasas y condiciones poco claras. "El endeudamiento crece a partir de la desregulación de los mercados y penaliza especialmente a quienes crían solas", analizó al respecto Luci Cavallero, socióloga e integrante del Colectivo Ni Una Menos sobre una problemática cada vez más acuciante.

Según explicó en diálogo con este medio, "el año 2018 es un momento crítico en términos de lo que significa el endeudamiento de las familias, porque desde ese momento se empieza a verificar una caída del poder adquisitivo de los ingresos populares, esto incluye salarios pero también subsidios y por supuesto ingresos de trabajadoras informales. Entonces empieza a ser un recurso de una parte cada vez más amplia de la población, con especial énfasis en las mujeres, en términos de cómo ese endeudamiento se utiliza para satisfacer necesidades asociadas a los bienes y servicios básicos para la reproducción de la propia economía doméstica".

De acuerdo con los últimos datos trimestrales de la Encuesta de Endeudamiento de Hogares Inquilinos por Género "el endeudamiento sigue en aumento en tanto alcanzó al 64% de quienes alquilan cuando en enero ese porcentaje había sido de 53,1%, y los hogares monomarentales son los más endeudados, llegando al 70%". Para Cavallero, "la situación actual nos muestra que además de la triple jornada laboral que ya recae sobre las trabajadoras, se suma una especia de jornada extra que es aquella destinada a la gestión de deudas, es decir, una persona puede estar endeudada con una financiera y con tres aplicaciones de billeteras virtuales que ofrecen préstamos y una parte del día tiene que destinarlo a gestionar esas deudas, obviamente con el criterio de pagar la que está más cerca del vencimiento".

Servicios básicos

"El endeudamiento familiar está directamente relacionado, por un lado, con la mega devaluación de diciembre que produjo un shock inflacionario del cual las familias no se recuperaron, y esto no solamente en el caso del empleo formal, sino de los ingresos populares en general, ese shock de devaluación al mismo tiempo se da en paralelo a una desregulación de los principales precios de la economía, que incluye, por ejemplo, la salud y la educación privada en el caso de las familias de clase media, pero también las tarifas de servicios públicos y, por supuesto, un crecimiento mucho más arriba de la inflación desde la derogación de la ley de alquileres del precio de los alquileres" advirtió Cavallero, especialista en el estudio del impacto de la deuda en las economías familiares.

Este panorama impacta de forma más cruda en los hogares monomarentales, dada la relación estrecha entre las desigualdades laborales que enfrentan las mujeres, con empleos más precarios e informales, el incumplimiento de la cuota alimentaria de progenitores, la pérdida de poder adquisitivo de los ingresos y el inicio de ciclos viciosos de deuda para sostener la vida cotidiana que plantean la necesidad de dimensionar el problema del sobreendeudamiento de las mujeres, sobre todo de aquellas jefas de familia, así como el impacto de las decisiones de gobierno y la ausencia de políticas públicas.

Te puede interesar

Lo más visto