Las exenciones fiscales en Argentina, una comparación según el ojo con que se mire

Actualidad18/05/2025 Dihcar Labina

Las exenciones fiscales en Argentina representan una parte significativa del gasto tributario del Estado. Según estimaciones recientes, el total de exenciones impositivas equivale a aproximadamente 4,72% del PBI, lo que implica una pérdida de ingresos de 28.320 millones de dólares y 34,2 billones de pesos anuales.

Comparación con otras exenciones

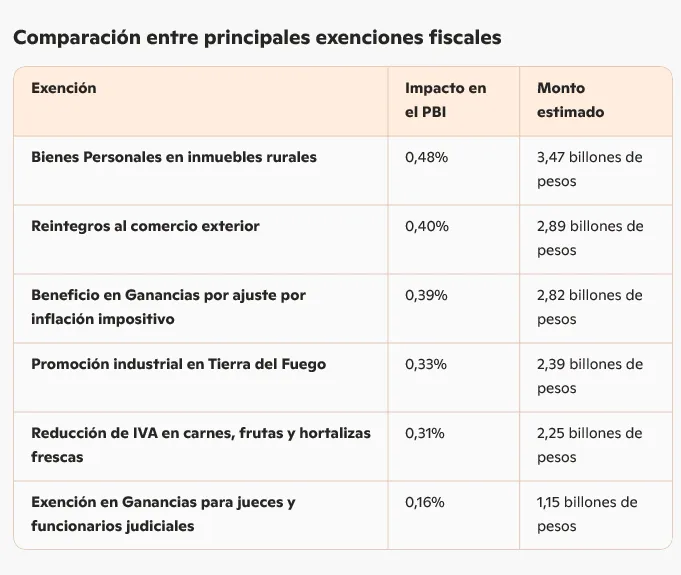

- Bienes Personales en inmuebles rurales: Impacto fiscal del 0,48% del PBI, equivalente a 3,47 billones de pesos.

- Reintegros al comercio exterior: 0,40% del PBI, con 2,89 billones de pesos en exenciones.

- Beneficio en Ganancias por ajuste por inflación impositivo: 0,39% del PBI, con 2,82 billones de pesos.

- Promoción industrial en Tierra del Fuego: 0,33% del PBI, con 2,39 billones de pesos en exenciones.

- Reducción de IVA en carnes, frutas y hortalizas frescas: 0,31% del PBI, con 2,25 billones de pesos.

- Exención en Ganancias para jueces y funcionarios judiciales: 0,16% del PBI, con 1,15 billones de pesos.

Estas cifras muestran que el régimen de Tierra del Fuego es una de las exenciones más relevantes, aunque existen otras con impactos similares o mayores.

Es importante realizar un detalle comparativo de cada una de estas excenciones

Exenciones de Bienes Personales en Inmuebles Rurales:

Las exenciones fiscales sobre inmuebles rurales en el impuesto a los Bienes Personales han sido objeto de debate en Argentina, especialmente por su impacto en la recaudación nacional.

Actualmente, esta exención representa un 0,48% del PBI, lo que equivale a 3,47 billones de pesos en ingresos no percibidos por el Estado.

Origen y Justificación de la Exención

La exención de inmuebles rurales en Bienes Personales se fundamenta en la necesidad de proteger la actividad agropecuaria y evitar una carga impositiva excesiva sobre el sector. Se argumenta que los productores ya pagan otros tributos, como el impuesto inmobiliario rural y la tasa vial, lo que generaría una "triple imposición" si se eliminara este beneficio.

Impacto Fiscal y Presión sobre el Presupuesto

El presupuesto nacional de 2024 incluyó una recomendación para revisar esta exención, junto con otras como la de jueces y el régimen especial de Tierra del Fuego. Según el Ministerio de Economía, el conjunto de exenciones fiscales genera una pérdida de recaudación superior al 5% del PBI, lo que ha llevado a considerar su reducción como parte de una estrategia de sostenibilidad fiscal.

Posibles Consecuencias de su Eliminación

Si se eliminara la exención, los propietarios de inmuebles rurales tendrían que tributar sobre el valor de sus tierras, lo que podría generar:

Mayor presión fiscal sobre el agro, afectando la rentabilidad de pequeños y medianos productores.

Reconfiguración del mercado de tierras, con posibles ventas de propiedades para evitar el pago del impuesto.

Impacto en la inversión agropecuaria, reduciendo incentivos para la producción y el desarrollo rural.

Perspectivas y Debate Político

El sector agropecuario ha manifestado su rechazo a la posible eliminación de la exención, argumentando que afectaría la competitividad del campo y generaría distorsiones en la tributación. Sin embargo, algunos economistas sostienen que su eliminación permitiría mejorar la equidad fiscal y aumentar la recaudación sin afectar significativamente la producción.

Reintegros al Comercio Exterior en Argentina:

Los reintegros al comercio exterior son un mecanismo de incentivo para las exportaciones en Argentina, permitiendo la devolución de tributos internos pagados en distintas etapas de producción y comercialización de bienes destinados a mercados internacionales. Actualmente, estos reintegros representan un 0,40% del PBI, lo que equivale a 2,89 billones de pesos en exenciones fiscales.

¿Cómo funcionan los reintegros?

El sistema de reintegros permite a los exportadores recuperar impuestos como el IVA, derechos de importación y otros tributos internos que fueron abonados durante la producción de bienes exportables. La devolución se realiza mediante transferencia bancaria, y el monto depende del tipo de producto y su clasificación en la Nomenclatura Común del Mercosur.

Impacto fiscal y económico

Si bien los reintegros buscan mejorar la competitividad de las exportaciones argentinas, su impacto fiscal es significativo. En un contexto de déficit fiscal, algunos sectores han cuestionado la sostenibilidad de estos beneficios, argumentando que representan una pérdida de ingresos para el Estado. Sin embargo, los defensores sostienen que los reintegros son esenciales para mantener la competitividad de las empresas nacionales en el mercado global.

Debate y perspectivas futuras

El gobierno ha evaluado ajustes en el sistema de reintegros como parte de una reforma fiscal más amplia. En particular, se han propuesto modificaciones en las alícuotas aplicadas a distintos sectores, con el objetivo de focalizar los beneficios en industrias estratégicas. No obstante, cualquier cambio enfrenta resistencia de exportadores que consideran que una reducción de los reintegros podría afectar la rentabilidad y el volumen de exportaciones.

Beneficio en Ganancias por Ajuste por Inflación Impositivo:

El ajuste por inflación impositivo es un mecanismo clave dentro del Impuesto a las Ganancias en Argentina, diseñado para mitigar los efectos distorsivos de la inflación sobre la tributación empresarial. Actualmente, este beneficio representa un 0,39% del PBI, lo que equivale a 2,82 billones de pesos en exenciones fiscales.

¿Cómo funciona el ajuste por inflación?

El ajuste por inflación permite que las empresas reexpresen sus resultados contables en términos reales, evitando que la inflación genere una carga impositiva artificialmente elevada. Este mecanismo se aplica a través de coeficientes de actualización basados en índices oficiales, como el Índice de Precios al Consumidor (IPC) y el Índice de Precios Internos Mayoristas (IPIM).

Desde la sanción de la Ley 27.468 en 2018, se estableció que el IPC sería el índice de referencia para todos los ajustes tributarios, reemplazando al IPIM, que históricamente se utilizaba en la corrección de quebrantos fiscales. Esta modificación buscó homogeneizar los procedimientos de corrección monetaria en el sistema tributario nacional.

Impacto fiscal y económico

Si bien el ajuste por inflación impositivo permite reflejar de manera más precisa la rentabilidad de las empresas, su impacto fiscal es significativo. En un contexto de alta inflación, este beneficio ha reducido la recaudación del Impuesto a las Ganancias, generando preocupación en el gobierno sobre su sostenibilidad.

La ex AFIP, hoy ARCA, ha intensificado los controles sobre la aplicación del ajuste por inflación, especialmente en empresas que han registrado reducciones significativas en su carga tributaria. En algunos casos, se han iniciado juicios penales contra contribuyentes que, según el organismo, han utilizado el mecanismo de manera abusiva.

Debate y perspectivas futuras

El ajuste por inflación impositivo ha sido objeto de debate en el Congreso y entre economistas. Mientras algunos sostienen que es una herramienta esencial para garantizar una tributación justa en un contexto inflacionario, otros argumentan que su aplicación genera una pérdida de ingresos fiscales que podría ser compensada con una reforma tributaria más amplia.

En 2024, la Ley 27.743 introdujo modificaciones en el Impuesto a las Ganancias, ajustando las deducciones personales y revisando la tabla de alícuotas. Sin embargo, el ajuste por inflación impositivo se mantuvo sin cambios, reflejando la dificultad de eliminar un beneficio que afecta a una gran cantidad de empresas.

Promoción Industrial en Tierra del Fuego:

El régimen de promoción industrial de Tierra del Fuego, establecido por la Ley 19.640, ha sido clave en el desarrollo económico de la provincia, pero también ha generado constantes debates sobre su impacto en el empleo y la inversión. Actualmente, este esquema representa un 0,33% del PBI, con 2,39 billones de pesos en exenciones fiscales.

Impacto en el empleo

El régimen ha permitido la creación de miles de puestos de trabajo en la provincia, especialmente en el sector de electrónica de consumo. Según datos de la Secretaría de Industria de Tierra del Fuego, el sector manufacturero representa casi la mitad del empleo privado registrado en la provincia. Sin embargo, la reciente eliminación de aranceles a la importación de celulares y otros productos electrónicos ha generado preocupación entre empresarios y trabajadores.

El ministro Federico Sturzenegger ha argumentado que el régimen industrial ha provocado una pérdida neta de 60.000 empleos en el país, al encarecer los productos electrónicos y limitar el desarrollo de otros sectores. Según su análisis, la protección impositiva vigente ha generado efectos negativos en términos de productividad y oportunidades regionales no explotadas.

Por su parte, el gobernador Gustavo Melella ha defendido el régimen, señalando que su eliminación representaría un golpe para la economía local y afectaría la soberanía nacional. Melella sostiene que la industria fueguina genera empleo de calidad y desarrollo tecnológico, y que su desmantelamiento podría provocar una crisis laboral en la provincia.

Impacto en la inversión

El régimen ha incentivado la radicación de empresas en Tierra del Fuego, pero su sostenibilidad ha sido cuestionada. Según un informe de Fundar, más del 50% de las ventas del sector están concentradas en cinco grandes empresas, lo que limita la diversificación productiva. Además, el estudio señala que el subrégimen industrial no ha logrado generar autonomía económica para la provincia, ya que depende en gran medida de los beneficios fiscales.

La eliminación de aranceles a la importación de celulares y televisores podría afectar la inversión en la provincia, ya que las empresas perderían parte de su ventaja competitiva. Algunos economistas han propuesto reformular el régimen para incentivar el agregado de valor local y la exportación de productos, en lugar de depender exclusivamente del mercado interno.

Perspectivas futuras

El futuro del régimen de promoción industrial de Tierra del Fuego es incierto. Mientras algunos sectores defienden su continuidad como herramienta de desarrollo regional, otros sostienen que su reformulación es necesaria para mejorar la competitividad y reducir el costo fiscal. La reciente reducción de aranceles y la presión por una reforma tributaria podrían marcar un punto de inflexión en la política industrial de la provincia.

Reducción del IVA en Carnes, Frutas y Hortalizas Frescas:

La reducción del Impuesto al Valor Agregado (IVA) en carnes, frutas y hortalizas frescas ha sido una medida clave dentro de la política tributaria argentina, con el objetivo de aliviar el costo de los alimentos esenciales para los consumidores. Actualmente, esta exención representa un 0,31% del PBI, lo que equivale a 2,25 billones de pesos en ingresos no percibidos por el Estado.

Impacto en la inflación

La reducción del IVA ha tenido un efecto directo en la inflación de los alimentos, especialmente en productos básicos como carnes y verduras. Según un informe de Consumidores Libres, los precios de frutas y verduras aumentaron un 4,43% en julio de 2024, mientras que las carnes registraron un incremento del 1,07%. Estos aumentos reflejan la volatilidad del mercado de alimentos, influenciado por factores climáticos y variaciones en el tipo de cambio.

A pesar de la reducción del IVA, la inflación en el sector de alimentos sigue siendo alta, debido a la presión de costos en la producción y distribución. La consultora LCG ha señalado que los alimentos representan el 43% de la inflación mensual, con bebidas, frutas y verduras explicando el 66% de los aumentos. Esto indica que, si bien la reducción del IVA ayuda a contener los precios, no es suficiente para frenar la inflación en el sector.

Impacto en el poder adquisitivo

El impacto de la reducción del IVA en el poder adquisitivo de los consumidores ha sido mixto. Por un lado, la medida ha permitido que los precios de ciertos alimentos sean más accesibles, beneficiando especialmente a los sectores de menores ingresos. Sin embargo, la inflación general y el aumento de tarifas han erosionado el poder adquisitivo, limitando el efecto positivo de la reducción impositiva.

Según estimaciones del Banco Central, la inflación proyectada para 2025 se mantiene en torno al 130% anual, lo que dificulta la recuperación del consumo. En este contexto, la reducción del IVA es vista como un alivio parcial, pero no como una solución definitiva para mejorar el acceso a alimentos esenciales.

Debate y perspectivas futuras

El gobierno ha evaluado ajustes en la política de reducción del IVA como parte de una reforma fiscal más amplia. En particular, se han propuesto modificaciones en las alícuotas aplicadas a distintos sectores, con el objetivo de focalizar los beneficios en productos de primera necesidad. No obstante, cualquier cambio enfrenta resistencia de productores y comerciantes, quienes consideran que una eliminación de la reducción del IVA podría afectar la demanda y el consumo interno.

Exención del Impuesto a las Ganancias para Jueces y Funcionarios Judiciales:

La exención del Impuesto a las Ganancias para jueces y funcionarios judiciales ha sido un tema de controversia en Argentina durante décadas. Actualmente, esta exención representa un 0,16% del PBI, lo que equivale a 1,15 billones de pesos en ingresos no percibidos por el Estado.

Origen y Justificación de la Exención

La base legal de esta exención se encuentra en el artículo 110 de la Constitución Nacional, que establece la intangibilidad de los salarios de los jueces. En 1936, la Corte Suprema de Justicia dictó un fallo que declaró inconstitucional el impuesto sobre los sueldos de los jueces federales, argumentando que cualquier reducción de sus ingresos podría afectar su independencia.

En 2017, se aprobó una reforma que estableció que los jueces y funcionarios judiciales nombrados a partir de ese año sí deben pagar el impuesto, mientras que los designados antes de esa fecha continúan exentos.

Impacto Fiscal y Comparación con Otras Exenciones

El costo fiscal de esta exención es significativo, aunque menor en comparación con otros beneficios tributarios. Por ejemplo:

Exención de Bienes Personales en inmuebles rurales: 0,48% del PBI, equivalente a 3,47 billones de pesos.

Promoción industrial en Tierra del Fuego: 0,33% del PBI, con 2,39 billones de pesos.

Reducción de IVA en carnes, frutas y hortalizas frescas: 0,31% del PBI, con 2,25 billones de pesos.

Debate Político y Perspectivas de Reforma

El Congreso ha intentado en varias ocasiones eliminar esta exención, pero ha enfrentado resistencia de asociaciones de magistrados y sindicatos judiciales. En el debate del Presupuesto 2023, se propuso extender el pago del impuesto a todos los jueces y fiscales, pero la iniciativa fue rechazada.

Los defensores de la exención sostienen que garantizar la independencia del Poder Judicial es fundamental para el sistema democrático. Sin embargo, críticos argumentan que no hay razones para que un sector de altos ingresos quede fuera de un tributo que afecta a la mayoría de los trabajadores del país.

Perspectivas Futuras

El debate sobre la eliminación de esta exención sigue abierto. Algunos economistas sostienen que su eliminación permitiría mejorar la equidad fiscal y aumentar la recaudación sin afectar la independencia judicial. Sin embargo, cualquier modificación requeriría una reforma legislativa y posiblemente una revisión constitucional.

Lo cierto es que si bien la exención del Impuesto a las Ganancias para jueces y funcionarios judiciales afecta a aquellos que fueron designados antes del 31 de diciembre de 2016. Según estimaciones recientes, esta medida beneficia a aproximadamente 4.500 jueces y magistrados en todo el país., representando el 0,16% del PBI con 1,15 billones de pesos. Si bien el Congreso ha intentado en varias ocasiones eliminar esta exención, ha enfrentado resistencia de asociaciones de magistrados y sindicatos judiciales.

En tanto, la Promoción industrial en Tierra del Fuego representa el 0,33% del PBI, con 2,39 billones de pesos en exenciones, afectando a más de 16.000 personas en forma directa e indirecta que viven y trabajan en la Isla y su eliminación representaría un golpe para la economía local, afectaría la soberanía nacional y que su desmantelamiento podría provocar una crisis laboral inimaginable en la provincia.

Te puede interesar

Lo más visto